配当控除で還付を狙え!

今回は、日本の高配当株をお持ちのかたに有利な制度「配当控除」について説明します!

「配当控除」とは何か?

そもそも「配当控除」はなぜあるのでしょう?配当は、利益から法人税等を控除した税引後の利益を財源として株主に配られるもの。つまり、株主のもとに届く段階で、配当はすでに法人税等が徴収されていることになる。それなのに、個人が配当をもらうとまた、所得税がかかる。これでは、同じ利益に対して法人税等と所得税がかかっている、つまり二重に課税されていることになる。この二重課税を調整するためのものが「配当控除」です。

この「配当控除」は、日本の国内に本店のある会社から受ける配当等について適用されます。

「配当控除」の適用を受けるには?

日本株の配当について、「総合課税」を選択して確定申告をすると「配当控除」の適用があります。「総合課税」を選ぶと、税額が累進課税で計算され、この税額から「配当控除」の分だけ税額が控除されることになります。

「配当控除」の計算は?

配当所得×控除率です。

「配当控除」の控除率は?

課税所得金額(税金がかかる金額)が1000万円以下のとき、所得税の場合、剰余金の配当等(株の配当)の10%になります。

ちなみに、道府県民税は1.2%、市町村民税は1.6%の控除があります。

「配当控除」どういうとき利用する?

一般的な独身サラリーマン(年収500万円)の場合で計算してみます。

(社会保険料を収入の15%と仮定)

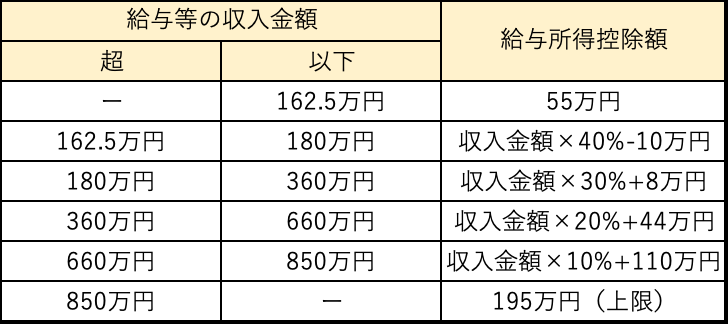

給与所得:500万円ー(500万円×20%+44万円)=3,560,000円(下記表より)

3,560,000円ー750,000円(社会保険料:500万×15%)ー480,000円(基礎控除)=2,330,000円

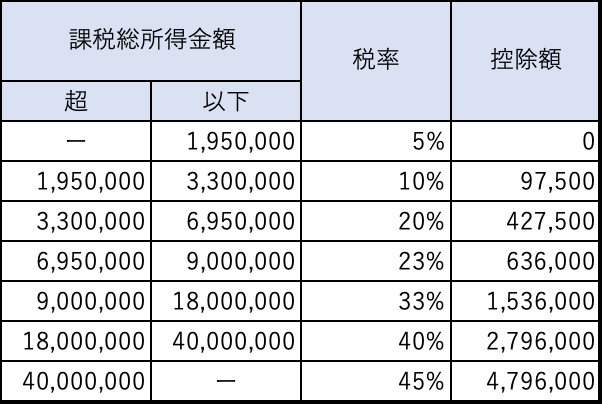

下記表より2,330,000円の所得税の税率は10%。

たとえ、日本株の配当が給与とは別に90万円ほど(3,300,000円ー1,950,000円=970,000円)あるとしても、上記表より所得税の税率は10%のまま。

所得税の税率は10%で、配当控除の税率は10%なので、この場合、配当にかかる税率は0%になる。よって、確定申告で「総合課税」を選べば、「特定口座(源泉徴収あり)」で前払いした所得税(15%)は、理論上、すべて還付されることになるよ。